�Ї����خa(ch��n)�Ĵ���c(di��n)����ͳ��F(xi��n)��

���գ���̩������ϯ���^�������Ν�ƽ��Փ���ϱ�ʾ��Ŀǰ���Ї���̎��һ��(g��)���ٓQ���ĕr(sh��)�c(di��n)����Ҫ�����ڷ��خa(ch��n)�L���ڹ��c(di��n)�ij��F(xi��n)���˿ڼt���Y(ji��)��֮�����^�m(x��)��������w�ƣ�δ��10��һ�����r(ji��)�ٝqһ�������ľ��q����(d��ng)�����خa(ch��n)Ͷ�Y�����L��

�@�N�ИI(y��)���c(di��n)�����c(di��n)���S��ʮ���ѽ�(j��ng)�K�Y(ji��)������P(gu��n)�ڡ����y�r(sh��)����������f������(j��ng)�^2009-2014�����׃�v�̣��F(xi��n)�ڸ��Зl������(j��)�ИI(y��)��(sh��)��(j��)���_���ԵĄ����S��r(sh��)���Ͱ��y�r(sh��)���ĕr(sh��)�g��(ji��)�c(di��n)��

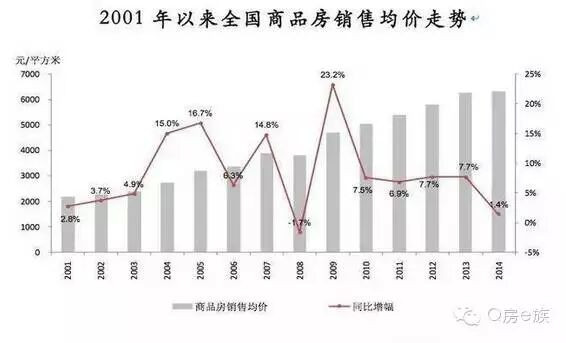

��һ�����������ȫ����Ʒ���ɽ�����1998�����Ї����خa(ch��n)�I(y��)����Ҫ��(ji��)�c(di��n)���@����ҳ��_�������ķ����ļ���23̖�ġ����Ķ�����˷��خa(ch��n)�I(y��)�����a(ch��n)�����Ј�����֮ǰ����(j��ng)�v��1992-1993����Ʒ���ݳɽ���e�ĸ����L�������Ǻ��Ϙ�����ĭ�^��1993��6�����{(di��o)�غ�����ĭ�Ɯ磬���ȫ����Ʒ���ɽ�������������䡣

1998���_ʼ����Ʒ���ɽ����²�������Lͨ����ֱ��2007�꣬�������10�ꮔ(d��ng)����7�곬20%���ڇ��H����Σ�C(j��)�ě_���£�2008��ȫ�����е��ԣ����F(xi��n)�s15%��ؓ(f��)���L�������ߏ�(qi��ng)�̼�֮�£�2009���ٶȯ������s44%��

ֵ���P(gu��n)ע���ǣ�2010���_ʼ������������20%���£�����2011��2012�����10%��2014���µ�7.6%�����@һָ��(bi��o)������2010�����ȫ�����ݳɽ����ķ�ˮ�X��֮ǰʮ�����Ҍ��ڸ����L��������е����L��

��������r(ji��)�����ȫ����Ʒ���r(ji��)���߄ݣ�ͬ����1992-1993�ꮐ����ᣬ���q�����䣬�Ј����ء�1998��֮��ȫ����Ʒ���ɽ������в����܇������ֱ��2003�꣬���r(ji��)����5%�ԃ�(n��i)��С�q�^(q��)�g�ǻ���ֱ��2009����F(xi��n)23%�Ěvʷ�^��q��������ֻ��2008����F(xi��n)�s2%��С����

����2010���_ʼ�����r(ji��)�q������һ��(g��)�_�A��ֱ��2013�꣬�Ա���7%���µ������ϝq��2014��t������ƽ���@����ζ����1998�귿��֮���ИI(y��)�c�(xi��ng)Ŀ�����r(sh��)�ڣ���Ҫ������2004-2009�ꡣȫ�ИI(y��)�ĺ����ӣ���2010�꣬����2011����ѽY(ji��)����ֻʣ�½Y(ji��)��(g��u)��ţ�С�

���������������ҽy(t��ng)Ӌ(j��)����һ��(g��)ָ��(bi��o)����Ʒ��������e��ָ���ѿ�����δ�۳��ķ��ݣ��mȻ�����A(y��)�۷�Դ�����^����vʷ׃����(sh��)��(j��)����֪ȫ����扺��׃��������^ȥ20�꣬����2004���2007�����������F(xi��n)С���»��⣬���wڅ�ݱ������L��

��ֹ2015��10��ĩ��68632�fƽ���ף�ͬ�����L14%���ل�(chu��ng)�vʷ�¸ߡ��@Ҳ�����Ҹߌ�����(d��n)�ĵ�������y��ֵ���P(gu��n)ע���ǣ�2011��֮������m(x��)�������������Ј���ů��2012-2013�꣬ȫ������ϝq���^Ҳ�]�p�����f����һ���Ͳ��ֶ������И��з��s��ͬ�r(sh��)���ܶ����ľ�������Ȼ�@���������]�г��F(xi��n)��(sh��)�|(zh��)�Ի�ů��ȫ���Ј��ֻ�څ�ڼӄ���ȫ��ȥ�����������h(yu��n)�x�ײ����@���Ƽs���r(ji��)�ϝq���g��

���ģ������������خa(ch��n)�ИI(y��)����I(y��)���(xi��ng)Ŀ�����ʵ�׃�������w�c���r(ji��)׃����һ�¡��Ŀ��w���^�죬ȫ�����خa(ch��n)�_�l(f��)��I(y��)�ĠI�I(y��)�����ʣ���2000��1.6%���m(x��)�f����2010���14.2%������2011���_ʼ�{(di��o)�^���¡�2013���2014������P(gu��n)��(sh��)��(j��)��δ��������(sh��)�϶����^�m(x��)�»����ѵ���10%��

Ҳ����2010����Ƿ��خa(ch��n)�S��ʮ������һ�꣬�������r(sh��)���ѽ�(j��ng)�xȥ��

���壬��Ͷ�Y���M(j��n)�뱾���o(j��)�ԁ�������2008���܇��H����Σ�C(j��)�_��ֻ��16%��������ݽԳ�20%����ӳ���@һ���g���_�l(f��)��Ͷ�Y����ߝq�����خa(ch��n)Ҳ�ɞ�����(d��ng)��(j��ng)��(j��)���L�ĺ��������֧���a(ch��n)�I(y��)�����Ǐ�2012���_ʼ���@һָ��(bi��o)�B�m(x��)���궼��20%�����������L�^(q��)�g�ǻ���2014��ֻ��12%���ң��ل�(chu��ng)ʮ�����µ͡�2015��ǰ10��ֻ��2%����ȷ��ݳɽ����c�ɽ��r(ji��)�����خa(ch��n)�_�l(f��)Ͷ�Y����һ���Ĝ����ԣ����Ҳ�����J(r��n)��2011��Ͷ�Y���پ����_ʼ�l(f��)��׃�����M(j��n)����yʮ��Ĺ�(ji��)�ࡣ

���w���ԣ���2011���_ʼ���T��ָ��(bi��o)�_ʼ���٣��ИI(y��)��e�����L�����������L�A�Σ�Ҳ�����y�r(sh��)����2011������Ї����е��L�ڹ��c(di��n)������(j��)���(zh��n)�����˿ڡ���(j��ng)��(j��)��ס��Ͷȵ�ָ��(bi��o)�����y�r(sh��)������2011���_ʼ�����m(x��)��2020��ǰ���@һ���g��ȫ�����в�̫���ܱ��l(f��)Σ�C(j��)�c���P�����ИI(y��)��ɫ���@�p�ʡ�

һ����D�����V�����귿�r(ji��)�߄ݣ�

�����ԁ���ȫ������(sh��)һ�������з��r(ji��)�ϝq�ˣ������ٔ�(sh��)���Нq���e�𱬡���ô��������ʲôԭ���أ�

�䌍(sh��)���Q�����r(ji��)�߄ݵ�ԭ���кܶ࣬Ҫ�֕r(sh��)�g��ȁ��քe����������Ӱ푷��r(ji��)�L���߄ݵĺ����������˿ڣ�Ӱ푷��r(ji��)����׃���ĺ��������ǽ�(j��ng)��(j��)��Ӱ푷��r(ji��)����׃���ĺ���������؛�š�

�������Ҹ���ҷ���һ���P(gu��n)��؛�ŵ���D�������^�õĽ���˷��r(ji��)�Εr(sh��)�q�c����

��؛�ţ���Ҫ�Ѓɂ�(g��)ָ��(bi��o)��؛�Ź���(y��ng)���c؛�Ńr(ji��)��

��(j��ng)��(j��)�W(xu��)�߶���M2����؛�Ź���(y��ng)���Ҹ�ϲ�g��M1��׃������?y��n)�M1�IJ���(d��ng)��rֱ�ӷ�ӳ����I(y��)���Y����ԣ�̶ȣ������I(y��)�Y����棬�����Y��Y(ji��)�����y�еĻ����~����M1�������ӣ��f����(j��ng)��(j��)��ã���I(y��)��(j��ng)�I���S��ͬ�r(sh��)���к͘���Ҳ��á���֮���t���ԡ�

�P(gu��n)��؛�Ńr(ji��)���ҳ����y���g������ʣ����Ǯ�(d��ng)ǰ�Ї��Ј����̶���ߵ�����֮һ�����ʸ߄t�����ڹ��к͘��С���֮�t���������ң�����ֱ���ܵ�؛�Ź���(y��ng)����Ӱ푣�؛�Ź���(y��ng)��Խ���y�в������Խ�ͣ�؛�Ź���(y��ng)��ԽС���y�в������Խ�͡�����֮�g�ʬF(xi��n)��ؓ(f��)���P(gu��n)�P(gu��n)ϵ��

�������@����D��2007��7�£�M1�����_(d��)����ֵ���S���y���g��������_ʼ���²���(d��ng)������2009��3���|�ף�2008��11�£�M1�|�ף��y���g���������2009��3����ʎ���У�����2011��6���|픣�2010��1�£�M1������(chu��ng)�vʷ�¸ߣ�2011��6���y���g����������²���(d��ng)����2012��5��(chu��ng)���A���Ե��c(di��n)��2012��4�£�M1��������ȵף����y���g���������2013��6��(chu��ng)�vʷ�¸�(�y���[�X��)��2013��1��M1�����|픣�2015��5���y���g��������_(d��)���A���Ե��c(di��n)����(d��ng)ǰ̎��λ��

ʲô�r(sh��)�����Ø����أ�

��һ�Σ�2009����2010�꣬�Ј�؛������(d��ng)�dz�����ͬ�r(sh��)����ˮƽ���m(x��)��λ�\(y��n)�У��������Ƅ�(d��ng)�������@��

�ڶ��Σ�2012���°�����2013��һ���ȣ�M1�������У�����ƽ�_�P����ҲС���ȵ����Ø��С������Σ������ԁ����y���g������ʴ�

һ����ԣ��y���g��������ڸ�λ�^(q��)�g�r(sh��)���_�l(f��)�����Y���y�����J�l(f��)��Ҳ�ʾo���B(t��i)�ݣ��@�N���r�£����н��أ����r(ji��)�h(hu��n)��������u��խ�����y���g������ʵ���λ�^(q��)�g�ĺ��Εr(sh��)���h(hu��n)�ȷ��r(ji��)�_ʼ���F(xi��n)��(sh��)�|(zh��)���½���

���磺2007��9����2008��10�£��y���g�������̎�ڸ�λ�^(q��)�g��������2008��1�·��_ʼ���أ����ҷ��r(ji��)��2008��8�³��F(xi��n)�h(hu��n)��ؓ(f��)���L��2011��7����2012��4�£��y���g�������̎�ڸ�λ�^(q��)�g�����r(ji��)��2011��10���_ʼ���F(xi��n)�h(hu��n)��ؓ(f��)���L��

�c�����෴����(d��ng)�y���g��������ڵ�λ�^(q��)�g�r(sh��)�����خa(ch��n)���Y���^�錒�ɣ������ڷ��r(ji��)�ϝq�����磺2008��12�£��y���g������ʏĸ�λ�����µ���2009��3�£����r(ji��)�h(hu��n)�Ⱦ�Ť����������Ҋ�y���g����������@�½��r(sh��)�����Е��������أ����r(ji��)�h(hu��n)�������ܿ��D(zhu��n)ؓ(f��)������

2014��3�£��y�в�����ʽ����A�����^��ˮƽ�����r(ji��)�h(hu��n)��������2014��8���_ʼ���У���2015��5���D(zhu��n)ؓ(f��)��������2015��5�£��y�в���������½���1.4%�Ěvʷ���c(di��n)�����Ƅ�(d��ng)���r(ji��)���е���Ҫ���ء�

�������@Щ��(sh��)��(j��)�c߉����Ҳ�������ˣ���ν��귿�r(ji��)���ϝq��

�����A(y��)Ӌ(j��)������؛����Ȼ���ɣ����ȫ�����r(ji��)���w�Ԍ����ϣ� �����t��